- ▪ [供应] 瑞士Leica徕卡迪士通D3a/BT

- ▪ [供应] 瑞士Leica徕卡迪士通D210手

- ▪ [供应] 瑞士Leica徕卡迪士通X310手

- ▪ [供应] 瑞士Leica徕卡迪士通D810to

- ▪ [供应] 瑞士Leica徕卡迪士通DXT手持

- ▪ [供应] 德国喜利得PD5手持式激光测

- ▪ [供应] 德国喜利得PD-I手持式激光测

- ▪ [供应] 德国喜利得PD-E手持式激光测

- ▪ [供应] 德国BOSCH手持式激光测距仪

- ▪ [供应] 德国BOSCH手持式激光测距仪

%20(2)_1.gif)

一、公路行业发展情况综述

2015 年4 月30 日,交通运输部网站发布了最新的通运输行业发展统计公报。据公报显示,截止2014年末全国公路总里程446.39万公里,比上年末增加10.77万公里。公路密度46.50公里/百平方公里,提高1.12公里/百平方公里。其中全国等级公路里程390.08万公里,比上年末增加14.53万公里。全国高速公路里程11.19万公里,比上年末增加0.75万公里。全国农村公路(含县道、乡道、村道)里程388.16万公里,比上年末增加9.68万公里。

众所周知,“十五”与“十一五”计划期间是我国公路建设的发展时期,公路建设各个方面都取得了极大的发展。目前,国家干线公路网络基本形成,农村交通条件发生根本性改变,建成了较为完善的港口体系和专业化运输系统,交通运输发展的基础进一步夯实。 同时,随着“十二五”计划的进一步实施,我国公路建设也呈现出新的发展趋势,路面再生、环保、公路养护等成为了重点发展的方向。

二、2010—2015年公路发展状况

年末全国公路总里程446.39万公里,比上年末增加10.77万公里。公路密度46.50公里/百平方公里,提高1.12公里/百平方公里。公路养护里程435.38万公里,占公路总里程97.5%。

2010—2014年全国公路总里程及公路密度

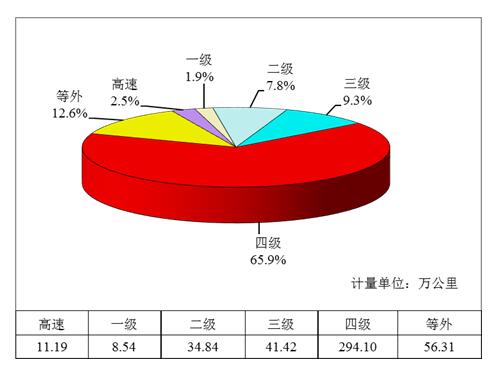

全国等级公路里程390.08万公里,比上年末增加14.53万公里。等级公路占公路总里程87.4%,提高1.2个百分点。其中,二级及以上公路里程54.56万公里,增加2.13万公里,占公路总里程12.2%,提高0.2个百分点。

2014年全国各技术等级公路里程构成

各行政等级公路里程分别为:国道17.92万公里(其中普通国道10.61万公里)、省道32.28万公里、县道55.20万公里、乡道110.51万公里、专用公路8.03万公里,比上年末分别增加0.24万公里、0.49万公里、0.52万公里、1.45万公里和0.35万公里。

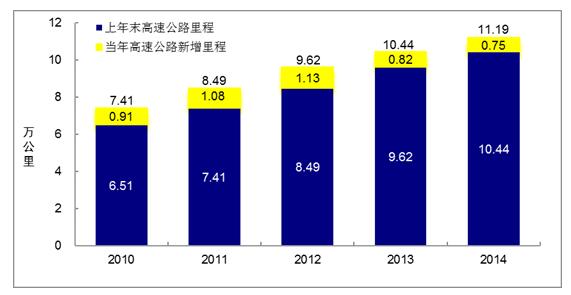

全国高速公路里程11.19万公里,比上年末增加0.75万公里。其中,国家高速公路7.31万公里,增加0.23万公里。全国高速公路车道里程49.56万公里,增加3.43万公里。

2010—2014全国高速公路里程数

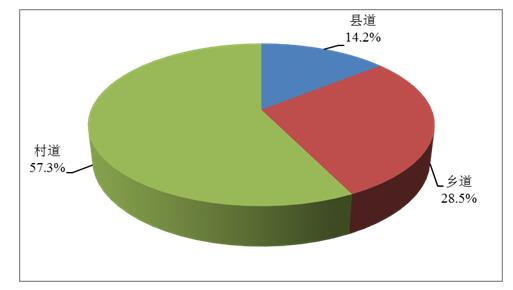

全国农村公路(含县道、乡道、村道)里程388.16万公里,比上年末增加9.68万公里,其中村道222.45万公里,增加7.71万公里。全国通公路的乡(镇)占全国乡(镇)总数99.98%,其中通硬化路面的乡(镇)占全国乡(镇)总数98.08%、比上年末提高0.28个百分点;通公路的建制村占全国建制村总数99.82%,其中通硬化路面的建制村占全国建制村总数91.76%、提高2.76个百分点。

2014年全国农村公路里程构成

另外,公路建设固定资产全年完成1 万5 460.94 亿元,比上年增长12.9%。其中,高速公路建设完成投资7818.12 亿元, 增长7.1%。普通国省道建设完成投资4 611.82 亿元,增长18.9%。农村公路建设完成投资3 030.99 亿元,增长20.4%,新改建农村公路23.21 万km。纳入《集中连片特困地区交通建设扶贫规划纲要(2011-2020)》的505 个贫困县完成公路建设投资3 442.92 亿元,增长8.1%,占全国公路建设投资22.3%。

三、2015-2020年中国公路建设市场调查分析

产业现状

目前,我国公路网络已经基本形成,但还存在着总量不足和结构矛盾等突出问题。根据《国家公路网规划》,到2030年,还有2.6万公里国家高速公路待建,还有10万公里普通国省干线公路需要改造升级。高速公路网有约4000公里“断头路”,普通国道还有2800多公里“瓶颈路”,路网中二级及以上公路占比只有12%。我国公路发展正处在加速成网的关键阶段,公路建设只能加强,不能削弱。要坚持适度超前的原则,统筹规划、分步实施、优化结构、注重质量,发挥好公路建设对经济发展的支撑保障和投资拉动作用,为稳增长、促改革、调结构、惠民生、防风险作出积极贡献。当前经济下行压力较大,适度增加公路建设投资,也有利于稳增长、促就业,有利于消化钢铁、水泥等产能,有利于加快完善路网结构。

市场容量

预计到2030年,交通运输需求量、主要通道交通量或将有3-4倍的增长,10.6万公里的普通国道显然已不能支撑和适应。规划对国道建设进行了深入、细致的研究,提出了一个覆盖全国所有县的基础性公路网络,将会为社会提供一种更高标准的基本交通出行服务。为此,根据《国家公路网规划(2013年-2030年)》,今后十几年,我国将投入4.7万亿元,到2030年建成总规模约40万公里的国家公路网。其中,普通国道总规模约26.5万公里,将原有规划量翻了一番还多;高速公路约11.8万公里,增加3.3万公里。目前全国仍有900多个县没有国道覆盖,有18个新增的城镇人口在20万以上的城市和29个地级行政中心未实现与国家高速公路相连接。根据《规划》,普通国道将新建8000公里、升级改造10万公里,国家高速公路将新建2.5万至3.3万公里。

市场格局

经过这30多年公路的建设、发展,特别是高速公路的建设,原来国道网部分路段被占用,也有一些路段功能在衰退,原来的定位不再适应,需要进行调整。另外,经过这30多年,原来的国道网变得不连续、不完整。还有一个大问题,就是它的覆盖面严重不足,全国有900多个县,我们的国道没有覆盖。现今我国某些高速公路因为老化陈旧的问题,确实需要进行一些翻新建设。与此同时,公路网的全面覆盖对于城市区域间的经济发展也有很大的推动作用。国家应该进行层层推进,先是布局二三线城市方面公路网覆盖,最后进行偏远地区的公路建设。作为基建领域的“排头兵”,高速公路的建设将给经济增长带来巨大动力。由于我国长期实施投资拉动型的经济增长方针,在出口萎靡、消费不振的情况下,批量上马高速公路项目对于保增长有很大作用。未来的高速公路网络重心将从东部沿海地区逐渐向中西部地区转移,钢铁、水泥、沥青等多个行业都将大获其利,整个行业投资容量的增加将为GDP总值的稳健上升做出“卓越贡献”

前景预测

到2030年国家高速公路网总规模约11.8万公里,另规划了1.8万公里的远期展望线。这其中全国有由7条首都放射线、11条北南纵线、18条东西横线以及部分地区环线、并行线、联络线等组成。这比起2004年《国家高速公路网》规划的国家高速公路网的8.5万公里的目标大幅上调,国家高速公路将新建2.5万至3.3万公里。

面临问题

国家“十二五”规划明确提出交通运输要适度超前发展。目前从总体上说,交通运输的紧张状况虽然总体上缓解了,瓶颈制约的因素基本消除。但是与当前扩大内需、发展实体经济以及改善民生的需求相比,交通运输基础设施的总量规模仍然还是不足的。与经济社会发展的要求和人民群众更高品质的需求相比,还存在较大的差距。因此,从总体上判断目前高速公路的建设,是按照适度超前的原则,在有序、健康地推进和发展。农村经济相对落后,基本上都在原有老路上改建,既受地形环境限制,规划技术性差,又受贫穷的经济条件制约。按全乡交通建设规划,建设资金短缺、投入分散,公路建设需要一大批资金,是直接制约乡村公路发展的瓶颈。由于乡村公路建设资金短缺,公路路政管理遵循统一领导,公路建设点多面广,综合治理的原则。

四、我国公路行业发展趋势

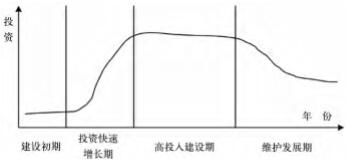

1. 我国公路行业处于高投入建设期,投资总量在较长时间将保持平衡增长。

从世界各国的经验看,随着经济社会的发展对交通基础设施的需求不断增长,公路行业投资一般经历建设初期、投资快速增长期、高投入建设期和维护发展期四个阶段,其中高投入建设期往往要经历十几年和几十年的时间。目前,我国公路行业正处于高投入建设期,在未来十几年甚至到20年内仍将保持较大投资规模。这一时期投资的主要特点 :投资规模较大,投资增速相对平衡。

2. 未来10~20年,公路行业投资规模将继续保持在每年1万亿元以上。

根据《国家公路网规划 (2013 ~ 2030)》、《“ 十 二 五 ” 交通运输发展规划》和各省公路建设规划,我国在“十二五” 和“十三五”需完成每年新增高速公路 5000 公里、新改建二级公路2万公里和建设农村公路5万公里,才能满足完成规划建设任务的需求。按以上规模测算,公路建设投资规模每年约1万亿元以上。

公路行业投资阶段性规律

3. 未来省级公路建设将成为重点,但受土地指标限制及建设成本的增加,省级公路的建设进度将放缓。

我国土地资源紧缺,人均耕地面积不到世界水平的 40%,节约土地保护耕地是我国长期的基本国策。2008年公布 的《全国土地利用总体规划纲(2006 ~ 2020)》,提出要坚守18亿亩耕地红线,其中确定2006~2020年新增交通基础设施用地179万公顷,而按交通运输“十二五”发展规划测算,仅“十二五”期间,新建公路里程达50多万公里,至少需要用地100万公顷。从高速公路建设成本看,由上世纪90年代3000~5000万元 / 公里,上升到了8000~10000万元 / 公里。公路行业发展面临着土地资源紧缺、成本上升和资金约束等外部制约条件不断加强,由于国家公路项目在路网中具有线位优势,项目建设不受用地指标的限制,同时还可获得部分车购税补助资金,相应比较容易落实地方配套资金及银行贷款,因此,国家公路网项目建设进度较快,未来省级公路项目建设受土地资源约束,以及征地拆迁成本的上升,落实难度进一步加大,建设周期拉长,省级公路、特别是高速公路项目建设进度与“十二五” 相比增速下调。

4. 二级路和农村公路等非收费公路受银行监管政策调整影响,建设速度将被动性放缓。

按照交通运输“十二五”发展规划,“十二五”期间,新改建二级路约15万公里,农村公路50万公里,二级路按2000~3000万 / 公里,农村公路按 200~ 300 万 / 公 里, 估算“十二五”期间资金需求约为4~6 万亿元 ;按2012 年 二级路和农村公路实际资金到位情况估算,仅能满足规划建设资金需求的40%~50%左右。

“十二五”至“十三五”期间, 高速公路项目仍是各省市公路行业建设的重点;同时,按银行业监管政策,省交通厅及公路局类借款人属地方融资平台类银行客户,非收费公路项目贷款,不属政府融资平台支持的范围;因此,二级路和农村 公路建设资金基本上来源于财政性资金,虽然近两年车购税返还资金和燃油税补贴资金加大了在这方面转移支付的力度, 但与二级路和农村公路对建设资金的需求仍有较大差距,非收费公路建设受银行监管政策调整影响,建设速度将被动性放缓。

5. 部分省市因建设规模过大,受资金的约束,BOT项目的建设规模将进一步扩大。

部分省市因建设规模过大、存量债务结构不合理,迫于资金压力和调整债务结构的需要,同时,又要保证规划项目建设的落实;为了加快推进项目建设、发挥公路的网络功能,加大了公路BOT项目的建设规模。

目前,贵州、重庆和湖北等省市推出一批高速公路BOT项目,虽然各地高速公路特许经营的模式各不相同,但都实现保证项目建设的目标。

6. 通行费收费标准保持不变,可能持续5~10年, 未来提高收费标准的可能性不大。

通行费收费标准的定价原则,是在交通部指导下,由各省级交通主管部门,根据公路建设成本、结合当地经济发展的实际情况,会同同级价格主管部门审核后,报省级政府审批定价 ;后续收费标准的调整, 则须由当地物价部门听证后,报请省人大常委会审批同意。

由于新建高速公路建设成本增幅较大,公路建设部门对上调收标准的预期较高,同时,各地新建成通车高速公路基本执行现有收费标准,分析通行费收费标准难以上调的原因:第一,由于前期高速公路建设成本较低,近几年交通量增长较快,特别是大城市周边道路和经济发达地区交通量增速明显,同时,在2009年普遍实行载重汽车计重收费后,根据目前多省市的统计结果,与原来按车型收费相比较,通行费收入在相同交通量的基础上提高了10% ~ 20%,形成部分大城市周边道路、机场高速路和经 济发达地区高速公路经济效益 较好,并且部分高速公路已收回投资成本,对于这部分道路,人们下调收费标准的预期较强。第二,20 年来,我国公路建设采取“收费还贷、滚动发展”的模式,集中建设收费公路, 造成收费公路整体规模比较庞大,美国高速公路总里程9.2 万公里,其中收费里程仅7800公里,而我国高速公路除2012年上海停止了沪嘉高速收费外,其余全部为收费高速公路。第三,根据公开资料显示,中国高速公路收费占物流总成本的 1/3,2010 年中国物流总费用占国内生产总值(GDP)的比重为18% 左右,主要原因是我国综合运输体系不合理,公路货物运输运距较长,造成物流成本比发达国家高出一倍左右,而引发社会对收费公路降价的预期不断提高。

》》全文综述

未来,我国公路里程持续增加,逐步形成通达的公路交通网络。形成横连东西、纵贯南北的高速公路网。

(1)预计到今年年末,公路总里程将达到450万公里。今后5年,我国将继续推进国家高速公路建设,加快高速公路网剩余路段、瓶颈路段的建设,基本完成国家高速公路网,建成比例超过90%,通车里程达到8.3万公里。高速公路总里程达到10.8万公里。积极推进国家公路网规划中的国家高速公路新增路线建设。

(2)国省道改造仍是重点。加大国省道改造力度,提升技术等级,重点提高国省道二级及以上公路比例,加快实施县通二级公路建设。

(3)农村公路建设、口岸公路等专项建设步伐不断加快。推进农村公路建设,为广大农村地区提供更完善的公共交通服务成为未来公路建设的一个重要内容。此外,为响应国家尽快形成对外开放格局,将推动口岸公路建设,构建国际大通道,支持亚洲公路网、上海合作组织、东盟区域合作以及中俄地区合作规划等涉及的口岸公路建设,使通往国家重要陆路口岸的公路基本实现高等级化。

》》相关链接

乘着三大战略的东风(三大战略:“一带一路”、京津冀协同发展、长江经济带),全国各地公路建设在如火如荼开展,2015年,我国公路建设十分繁忙。

据了解,福建省2015年将投资330亿元建8条高速公路;重庆2015年计划将371亿元投向公路建设;西部12省2015年将投逾6000亿建设公路铁路;内蒙古2015年将完成公路建设投资700亿元;甘肃省6年内将投5000亿元建成公路6万公里;广西省2015年计划新开工4条高速公路建设;贵州2015年交通投资将达千亿元,实现高速公路县县通;新疆2015年将投资250亿元改善公路交通;长沙2015年将投资51亿元,新建农村公路600公里。

与此同时,2015年“互联互通”被提上更加重要的位置。据透露,2015年,交通运输部将加强与周边国家互联互通,加快推进与周边国家、区域互联互通项目建设和运输便利化进程,扩大与东盟等海上丝绸之路沿海国家务实合作。这些无疑将给公路建设带来新的战略机遇。

更多关注微信订阅号

微信扫一扫关注下面公众号,免费接收更多内容

仪器设备产品供求信息

仪器设备产品供求信息